联準会降息週期复盘:比特币、美股、黄金下一步怎么走?

联準会本週料将启动降息循环,若历史重演,未来 6-12 个月可能是关键窗口期,各类资产将迎来新契机。

(前情提要:鲍尔下週降息一码不意外「利率点阵图」才是联準会真正的火药库 )

(背景补充:杀!美国非农就业创纪录下修91.1万人,比特币险失守11万、以太坊跌破4300美元)

本文目录

- 我们正站在哪种降息週期的起点?

- 加密市场的降息剧本

- 传统资产在降息週期的表现

- 美股:不是所有降息都能带来牛市

先休息,等联準会决议后再操作,这几天,投资社群中不乏观望的情绪。台北时间 9 月 18 日凌晨 2 点, Fed 将公布最新利率决议。自去年 9 月降息以来,已经 5 次冻涨,市场预期这次将久违的再降 25 个基点,从目前的 4.5% 降到 4.25%。

为什么大家都在等待这个靴子落地?因为历史告诉我们,联準会走进降息通道后,各类资产往往会迎来一轮起飞行情。那么这次降息,比特币会走向何方?股市、黄金又会如何表现?

回顾联準会过去 30 年的降息週期,或许我们可以从历史数据中寻找答案。

我们正站在哪种降息週期的起点?

历史上,联準会降息从来不是一个简单的动作。

有时候,降息是经济的强心针,市场应声大涨;但有时候降息反而是暴风雨的前奏,意味着更大的危机即将到来,资产价格不一定应声上涨。

1995 年,预防式降息。

当时的联準会主席葛林斯潘面临一个「幸福的烦恼」:经济增长稳健,但有过热迹象。于是他选择「预防性降息」,从 6% 降到 5.25%,总共只降了 75 个基点。

结果呢?美股开启了网路时代最辉煌的 5 年牛市,那斯达克指数在接下来的 5 年里涨了 5 倍。堪称教科书般的软着陆。

2007 年,纾困式降息。

正如电影《大卖空》中所描绘的那样,当时次贷危机的趋势已出现,但很少有人意识到风暴的规模。当年 9 月,联準会从 5.25% 开始降息时,市场还在狂欢,标普 500 指数刚创下历史新高。

但随后的剧本大家都知道了:雷曼兄弟倒闭,全球金融海啸,美联储不得不在 15 个月内把利率从 5.25% 降到 0.25%,降幅达 500 个基点,这场来得太晚的救援,还是没能阻止经济陷入大萧条以来最严重的衰退。

2020 年,恐慌式降息。

没人能预料的「黑天鹅」新冠来袭,3 月 3 日和 3 月 15 日联準会两次紧急降息,10 天内从 1.75% 直接降到 0.25%。同时开启「无限量化宽鬆」,资产负债表从 4 兆美元膨胀到 9 兆美元。

这种前所未有的放水力度,造就了金融史上最魔幻的一幕:实体经济停摆,金融资产却在狂欢。比特币从 2020 年 3 月的 3,800 美元,涨到 2021 年 11 月的 69,000 美元,涨幅超过 17 倍。

回顾这三种降息模式,你也能看到三种结果类似、但过程不相同的资产变化:

- 预防式降息:小幅降息,经济软着陆,资产稳步上涨

- 纾困式降息:大幅降息,经济硬着陆,资产先跌后涨

- 恐慌式降息:紧急降息,极端波动,资产 V 型反转

那么 2025 年,我们站在哪个剧本的开头?

从数据上看,现在更像 1995 年的预防式降息。失业率 4.1%,不算高;GDP 还在增长,没有衰退;通膨从 2022 年 9% 的峰值回落到 3% 左右。

但也有几个让人不安的细节值得注意:

首先,这次降息时股市已经在历史高位,标普 500 今年已涨超过 20%。

历史上看,1995 年降息时股市刚从低谷恢复;而 2007 年降息时股市在高位,随后就崩了。其次,美国政府债务占 GDP 比例达到 123%,远超 2007 年的 64%,也限制了政府财政刺激的空间。

但无论是哪种降息模式,有一点是确定的:流动性的闸门即将打开。

加密市场的降息剧本

这一次,当联準会再次打开水龙头,加密市场会发生什么?

要回答这个问题,我们需要先理解上一轮降息週期中,加密市场到底经历了什么。

2019 年到 2020 年,当一个市值只有 2000 亿美元的市场,突然迎来兆级流动性时,整个资产上涨的过程并不是一蹴而就的。

- 2019 年降息週期:雷声大雨点小

当年 7 月 31 日,联準会十年来首次降息。对于当时的加密市场来说,这本该是个重大利好。

有趣的是,比特币似乎提前得到了消息。6 月底,比特币从 9,000 美元开始上涨,到 7 月中旬已经触及 13,000 美元。市场都在赌降息会带来新一轮牛市。

但降息真的来了之后,走势却让人意外。7 月 31 日降息当天,比特币在 12,000 美元附近震荡,随后不涨反跌。8 月跌破 10,000 美元,到 12 月已经回落到 7,000 美元附近。

为什么会这样?回头看,可能有几个原因。

首先,75 个基点的降息幅度相对温和,流动性释放有限。其次,当时加密市场刚从 2018 年熊市走出来,投资者信心不足。

最重要的是,传统机构还在观望,这轮降息的资金主要流向了股市,标普 500 在同期涨了近 10%。

- 2020 年降息週期:312 惨案后的超级过山车

3 月的第一週,市场已经嗅到了危机的味道。3 月 3 日联準会紧急降息 50 个基点,比特币不但没涨,反而从 8,800 美元跌到 8,400 美元。市场的逻辑是:紧急降息 = 经济有大问题 = 先跑为敬。

接下来的一週是加密市场最黑暗的时刻。3 月 12 日,比特币从 8,000 美元直接崩到 3,800 美元,24 小时跌幅超过 50%。以太坊更惨,从 240 美元跌到 90 美元。

经典的「312」惨案,成了加密市场的集体创伤记忆。

这天的暴跌其实是全球流动性危机的一部分。疫情恐慌下,所有资产都在被抛售 —— 股市熔断、黄金下跌、美债都在跌。投资者疯狂卖出一切换取现金,即使是「数位黄金」比特币也不能倖免。

更要命的是,加密市场的高槓桿放大了跌幅。BitMEX 等衍生品交易所上,大量 100 倍槓桿的多单被爆仓,连环清算像雪崩一样。几个小时内,全网爆仓金额超过 30 亿美元。

但就在所有人都觉得要归零的时候,转折来了。

3 月 15 日,联準会宣布降息至 0-0.25%,同时启动 7000 亿美元量化宽鬆(QE)。3 月 23 日,联準会更是祭出「无限 QE」大招。比特币在 3,800 美元筑底后,开始了史诗级反弹:

- 2020 年 3 月 13 日:3,800 美元(低点)

- 2020 年 5 月:10,000 美元 (2 个月涨 160%)

- 2020 年 10 月:13,000 美元 (7 个月涨 240%)

- 2020 年 12 月:29,000 美元 (9 个月涨 660%)

- 2021 年 4 月:64,000 美元 (13 个月涨 1580%)

- 2021 年 11 月:69,000 美元 (20 个月涨 1715%)

不只是比特币,整个加密市场都在狂欢。以太坊从 90 美元最高涨到 4,800 美元,涨了 53 倍。很多 DeFi 代币涨了上百倍。加密市场总市值从 2020 年 3 月的 1,500 亿美元,膨胀到 2021 年 11 月的 3 兆美元。

对比 2019 年和 2020 年,同样是降息,为什么市场反应天差地别?

回头看,答案非常简单:降息力度决定了资金规模。

2020 年直接降到零,还加上无限 QE,相当于开闸放水。联準会资产负债表从 4 兆美元扩张到 9 兆美元,市场上突然多出来 5 兆美元流动性。

即使只有 1% 流入加密市场,也是 500 亿美元。这相当于 2020 年初整个加密市场总市值的三分之一。

此外,2020 年的玩家们也经历了从极度恐慌到极度贪婪的心态转变。3 月份所有人都在抛售一切资产换现金,到了年底,所有人都在借钱买资产。这种情绪的剧烈波动,放大了价格的涨跌幅。

更重要的是,机构也进场了。

MicroStrategy 在 2020 年 8 月开始买入比特币,累计购买超过 10 万枚。特斯拉在 2021 年 2 月宣布购买 15 亿美元比特币。灰度比特币信託(GBTC)的持仓从 2020 年初的 20 万枚增长到年底的 65 万枚。

这些机构的买入不仅带来了真金白银,更重要的是带来了背书效应。

- 2025,历史重演?

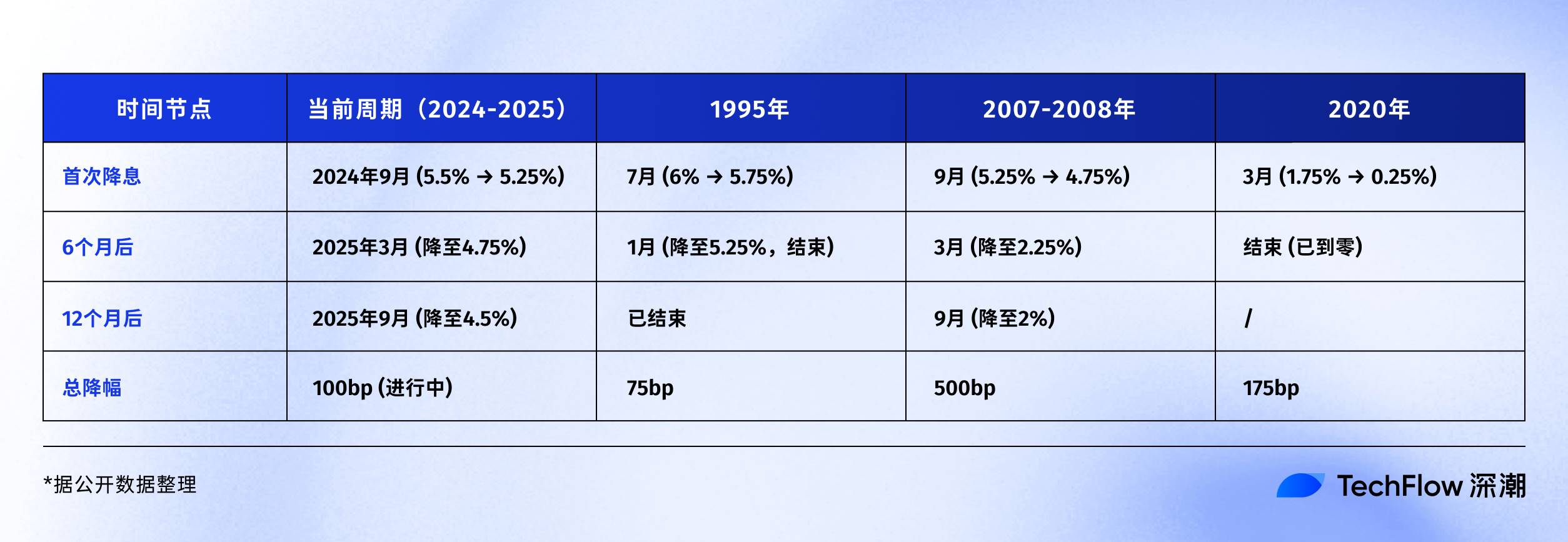

从降息幅度看,9 月 17 日市场预期会降 25 个基点,这只是开始。如果按照目前的经济数据推演,整个降息週期(未来 12-18 个月)可能累计降息 100-150 个基点,最终利率可能降到 3.0-3.5% 左右。这个幅度介于 2019 年 (75 个基点)和 2020 年(降到零)之间。

从市场位置看,比特币已经在 11.5 万美元的历史高位附近,不像 2020 年 3 月那样有巨大的上涨空间。但另一方面,也不像 2019 年那样刚从熊市走出来,市场信心相对充足。

从机构参与度看,比特币 ETF 的获批是个分水岭。2020 年机构是试探性买入,现在则有了标準化的投资工具。但机构也变聪明了,不会像 2020-2021 年那样 FOMO 追高。

或许,2024-2025 年我们会看到第三种剧本,既不是 2019 年的平淡,也不是 2020 年的疯狂,而是一种「理性繁荣」。比特币可能不会再有 17 倍的涨幅,但随着流动性闸门打开稳定上涨则是更让人信服的逻辑。

关键也要看其他资产的表现。如果股市、黄金都在涨,资金就会分流。

传统资产在降息週期的表现

降息週期不仅影响加密市场,传统资产的表现同样值得关注。

对加密投资者而言,理解这些资产的历史表现模式至关重要。因为它们既是资金来源,也是竞争对手。

美股:不是所有降息都能带来牛市

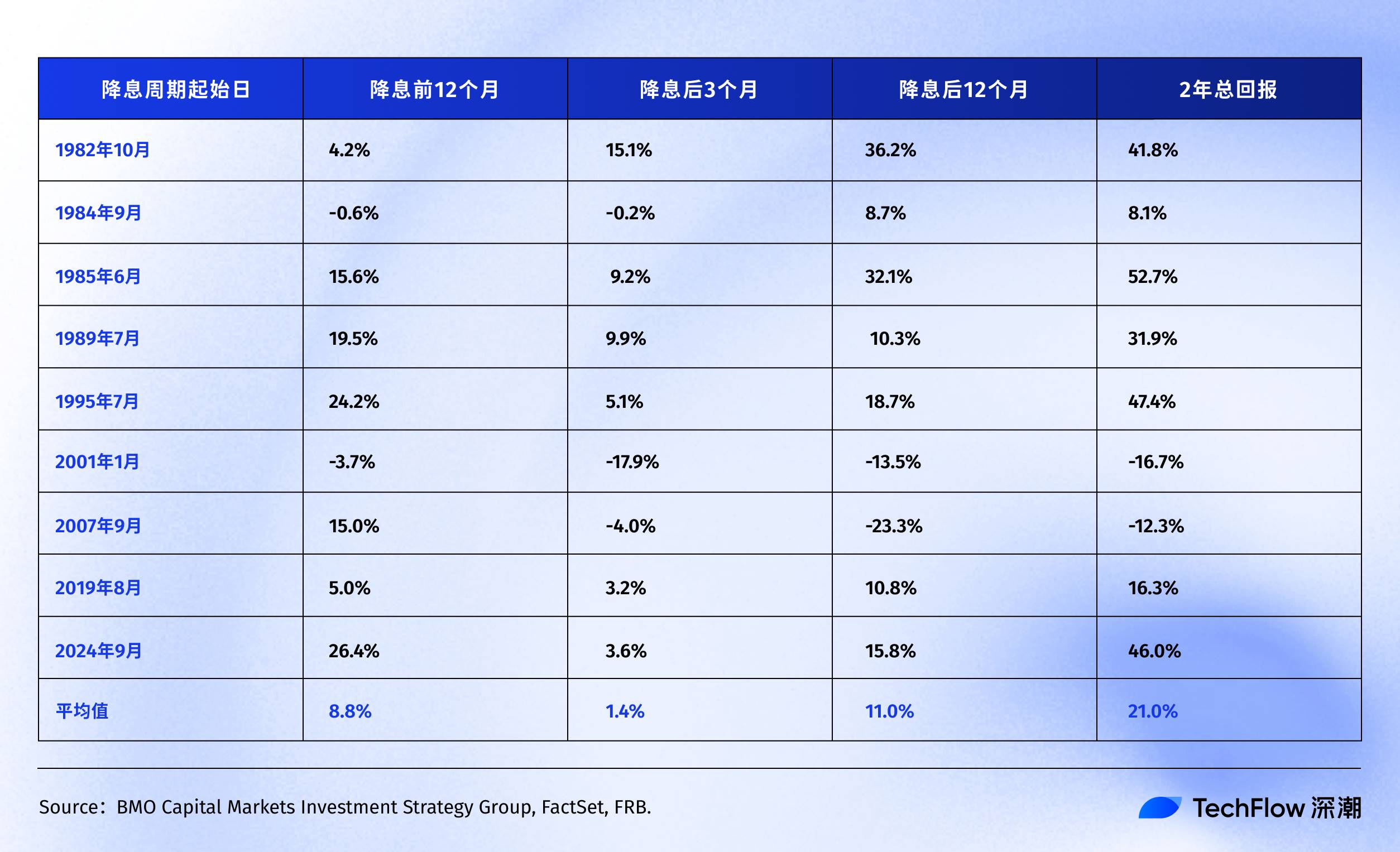

根据 BMO 的研究数据,我们可以看到过去 40 多年降息週期中标普 500 的详细表现:

历史表明,标普 500 指数在美联储首次或重启降息后的 12 至 24 个月内,大多都会出现正回报。

有意思的是,上表如果剔除科技泡沫 (2001) 和金融危机 (2007) 这两次「黑天鹅」,标普 500 在降息前后的平均回报会更高。

这恰恰说明了问题,美股标普 500 的平均回报只是一个参考,降息后的股市实际表现,完全取决于降息的原因。如果是类似 1995 年的预防性降息,市场表现皆大欢喜;如果是救火式降息(如 2007 年的金融危机),股市也是先跌后涨,过程极其痛苦。

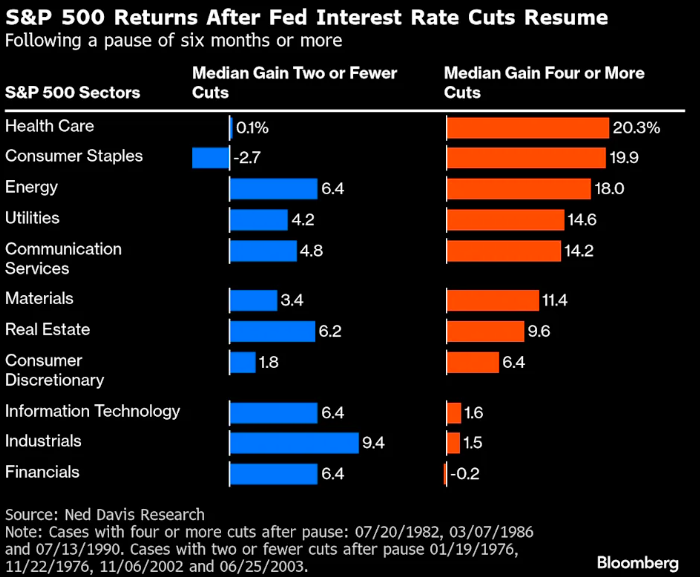

如果进一步看个股和板块结构,Ned Davis Research 的研究显示美股中的防御性板块在历次降息中的表现会更好:

- 在经济相对强劲、美联储重启降息仅实施一至两次降息的四个週期中,金融和工业等週期性板块表现优于大盘。

- 但在经济相对疲软、需要进行四次或更多次大幅降息的週期中,投资者更倾向防御性板块,医疗保健和必需消费品板块的中位数回报率最高,分别达到 20.3% 和 19.9%。而大家期待的科技股,只有可怜的 1.6%。

此外,根据野村证券的研究,降息 50 个基点后的三个月,标普 500 基本没变化,但小盘股罗素 2000 指数平均上涨 5.6%。

这也符合逻辑。小公司对利率更敏感,它们贷款成本高,降息的边际改善更大。而且小盘股往往代表「风险偏好」当它们开始跑赢大盘时,说明市场情绪在转向乐观。

回到现在,2024 年 9 月降息以来:

- 标普 500:从 5,600 点涨到 6,500 点(+16%)

- 那斯达克:从 17,000 点涨到 22,000 点(+30%)

对比历史数据,当前 16% 的年化涨幅已经超过了历次美联储降息后 11% 的平均值。而更重要的信号是那斯达克的涨幅几乎是标普 500 的两倍。标普 500 在降息前已经处于历史高位,这在以往降息週期中比较少见。

债券市场:最稳健但也最无聊

债券是降息週期中最「老实」的资产。联準会降息,债券收益率就下降,债券价格就上涨,几乎没有意外。

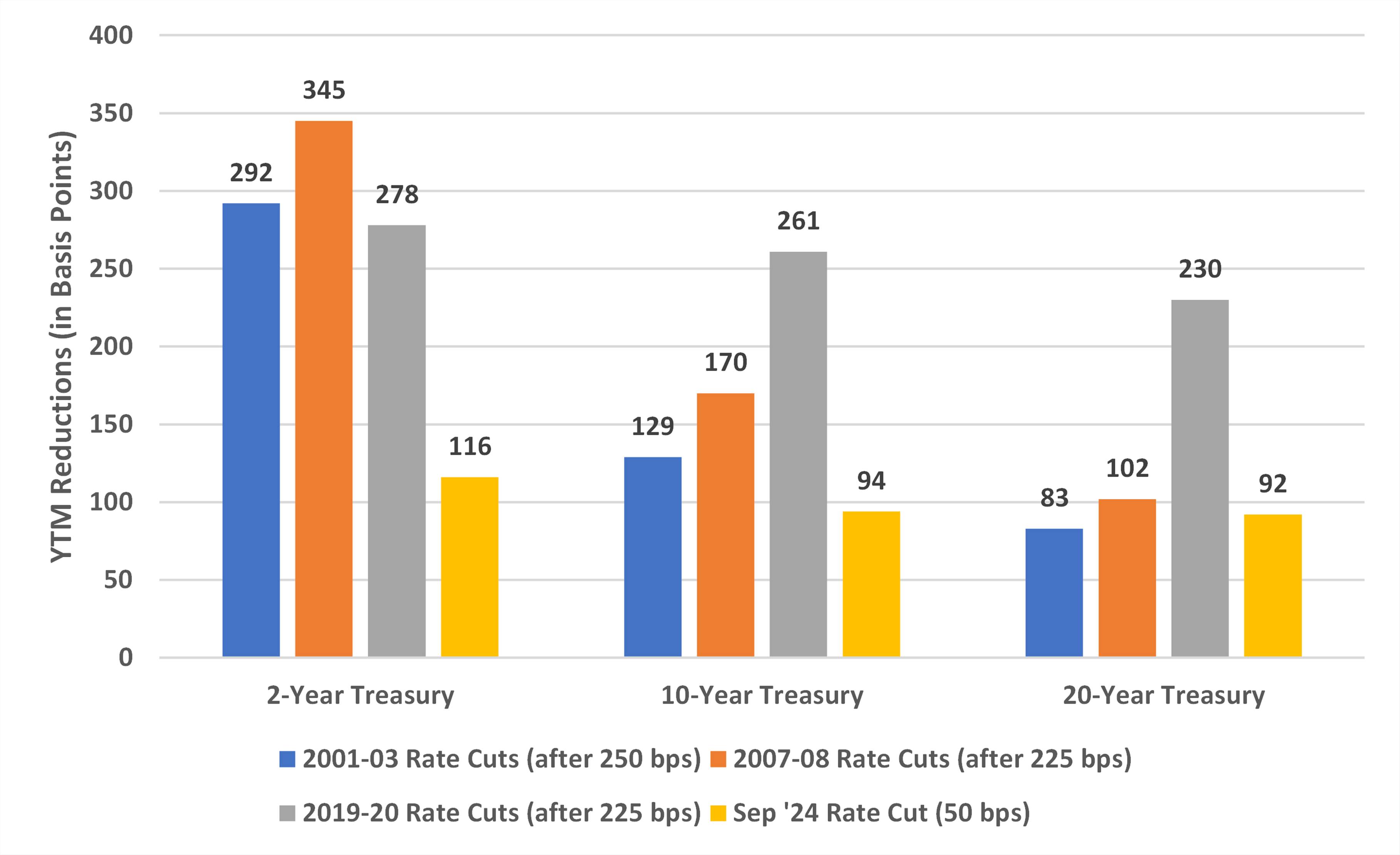

根据 Bondsavvy 的分析,不同降息週期中 10 年期美债收益率的降幅相当稳定:

- 2001-2003 年:降 129 个基点

- 2007-2008 年:降 170 个基点

- 2019-2020 年:降 261 个基点(疫情特殊时期)

为什么 2019-2020 年降幅特别大?因为美联储不仅降息到零,还搞了「无限 QE」,等于直接下场买债券,人为压低收益率。这种非常规操作,正常降息週期不会有。

- 当前週期的进展

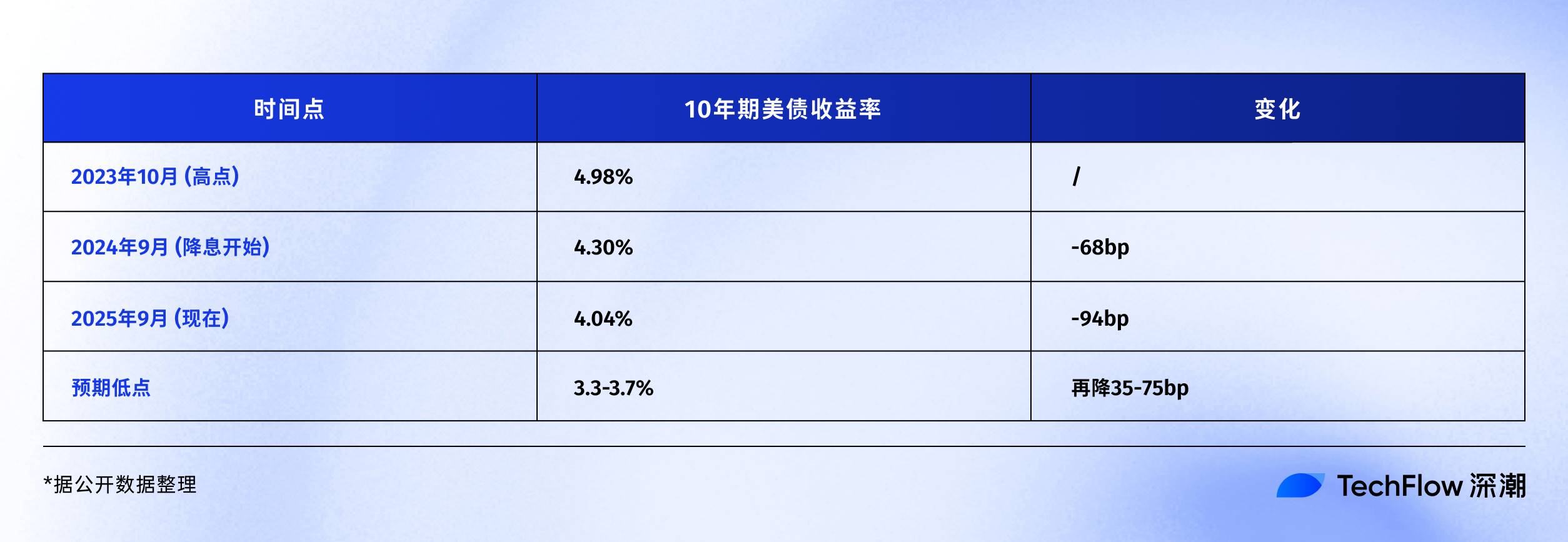

按照 2001 年和 2007 年的经验,10 年期美债收益率总降幅应该在 130-170 个基点之间。现在已经降了 94 个基点,可能还有 35-75 个基点的空间。

换算成价格,如果 10 年期美债收益率再降 50 个基点到 3.5% 左右,持有 10 年期国债的投资者还能获得约 5% 的资本利得。对债券投资者来说不错,但对习惯了动辄翻倍的加密玩家,可能会觉得收益较低。

不过,对于风险资产的投资玩家来说,债券更多的起到资金成本的「锚」的作用。如果看到国债收益率暴跌,而公司债收益率不降反升,说明市场在寻找安全资产。这时候,比特币等风险资产会被抛售的可能性更大。

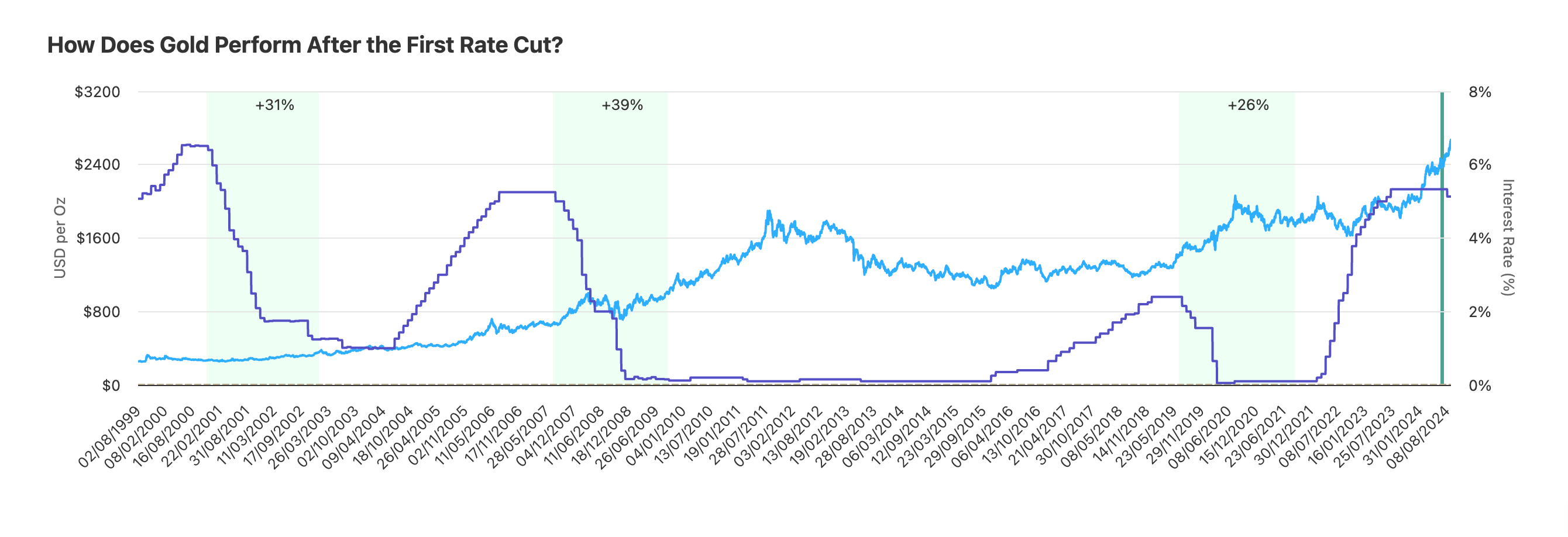

黄金:降息週期中的稳定赢家

黄金可能是最「懂」美联储的资产。过去几十年,几乎每次降息週期,黄金都没有让人失望。

根据 Auronum 的研究,最近三次降息週期中黄金的表现:

- 2001 年降息週期:24 个月内上涨 31%

- 2007 年降息週期:24 个月内上涨 39%

- 2019 年降息週期:24 个月内上涨 26%

平均下来,降息后两年黄金涨幅约 32%。这个回报率不如比特币刺激,但胜在稳定。三次都是正回报,没有例外。

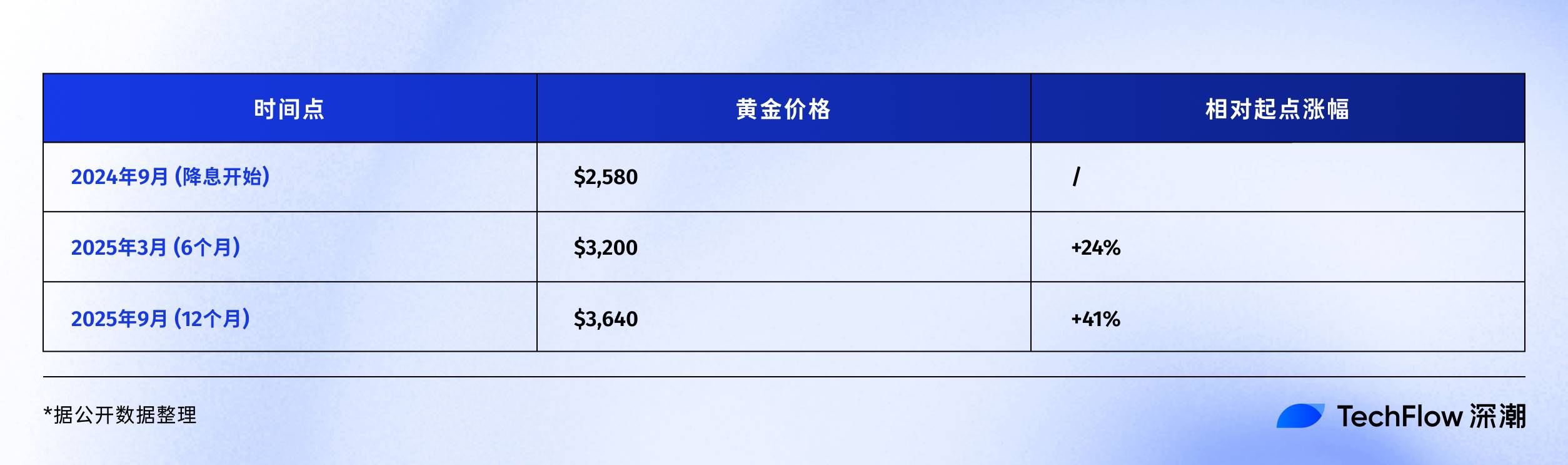

- 本轮週期:超预期的表现

一年涨 41%,已经超过了历史上任何一次降息週期的同期表现。为什么这么强?

第一,央行抢购。2024 年全球央行购买了超过 1,000 吨黄金,创历史纪录。中国、俄罗斯、印度等国都在增持。因为大家不想把外汇储备都放在美元上,也即所谓的「去美元化」。

第二,地缘政治风险。乌克兰危机和中东冲突也让世界的局部地区越来越不太平,黄金的上涨也越来越多的包含了「战争溢价」。

第三,抵消通膨的预期。当前美国政府债务占 GDP 比例超过 120%,财政赤字每年 2 兆美元。这些钱从哪来?只能印。黄金是对沖货币贬值的传统工具。当投资者担心美元的购买力时,黄金就涨。这个逻辑比特币也有,但市场还是更信任黄金。

过去一年的表现对比:

- 黄金:+41%($2,580→$3,640)

- 比特币:+92%($60,000→$115,000)

表面看比特币完胜。但考虑到市值差异,黄金 15 兆而比特币为 2.3 兆,黄金 41% 的涨幅实际吸收的资金量更大。但在历史上,当黄金在降息週期中涨幅超过 35% 后,通常会进入盘整期。原因很简单:获利盘需要消化。

写在最后

2025 年 9 月,我们站在一个有趣的时间点上。

降息週期进行了一年,不快不慢。比特币 11.5 万美元,不高不低。市场情绪贪婪但不疯狂,谨慎但不恐慌。这种中间状态最难判断,也最考验耐心。

历史经验告诉我们,降息週期的后半段往往更精彩。1995 年最后两次降息后,美股开启了网路牛市。2020 年降息半年后,比特币才真正起飞。

如果历史押韵,未来 6-12 个月可能是关键窗口。

但历史也告诉我们,每次都有意外。也许这次的意外是 AI 带来生产力爆发,通膨彻底消失,联準会可以无限降息。也许意外是地缘冲突升级,或者新的金融危机。

我们唯一确定的变化本身。

美元主导的货币体系在变化,价值储存的方式在变化,财富转移的速度在变化。

加密代表的不只是一种投资品类,而是这个变化时代的一个微小缩影。所以,与其纠结比特币会涨到 15 万还是 20 万,不如问自己:

在这个变化的背景下,我準备好了吗?

如果你的答案是 yes,那么恭喜你。降息週期只是开始,真正的大戏还在后面。

-

2025交易所新用户必看:ENA ARB ZETA热门币空投活动榜单 时间:2025-11-07

2025交易所新用户必看:ENA ARB ZETA热门币空投活动榜单 时间:2025-11-07 -

2025全球主流交易所安全排行:BTC、ETH、SOL投资首选平台 时间:2025-11-07

2025全球主流交易所安全排行:BTC、ETH、SOL投资首选平台 时间:2025-11-07 -

2025热门交易所体验评测:ETH、SOL、ARB交易哪家更流畅? 时间:2025-11-07

2025热门交易所体验评测:ETH、SOL、ARB交易哪家更流畅? 时间:2025-11-07 -

2025全球热门交易平台排行:BTC、SUI、DOGE用户增长趋势分析 时间:2025-11-07

2025全球热门交易平台排行:BTC、SUI、DOGE用户增长趋势分析 时间:2025-11-07 -

2025年十大热门币交易所推荐:ETH、SOL、ARB交易首选平台 时间:2025-11-06

2025年十大热门币交易所推荐:ETH、SOL、ARB交易首选平台 时间:2025-11-06 -

2025全球交易所流动性排名:BTC ETH SOL交易最顺畅平台推荐 时间:2025-11-06

2025全球交易所流动性排名:BTC ETH SOL交易最顺畅平台推荐 时间:2025-11-06

今日更新

-

MPEG-4是什么格式 MPEG-4和MP4的区别

MPEG-4是什么格式 MPEG-4和MP4的区别

阅读:18

-

什么是OAuth OAuth2.0认证原理和流程 OAuth2.0授权机制

什么是OAuth OAuth2.0认证原理和流程 OAuth2.0授权机制

阅读:18

-

"什么康"是网络热梗,指网友对康师傅等品牌的幽默调侃,暗指产品变化引发的集体吐槽,快来看看你的童年记忆上榜没!

"什么康"是网络热梗,指网友对康师傅等品牌的幽默调侃,暗指产品变化引发的集体吐槽,快来看看你的童年记忆上榜没!

阅读:18

-

什么是IMAP协议 IMAP协议和POP3协议的区别

什么是IMAP协议 IMAP协议和POP3协议的区别

阅读:18

-

什么是最大传输单元(MTU) 最大传输单元设置多少合适

什么是最大传输单元(MTU) 最大传输单元设置多少合适

阅读:18

-

什么是云存储 云存储的优势和应用场景 云存储有哪些类型 云存储如何工作

什么是云存储 云存储的优势和应用场景 云存储有哪些类型 云存储如何工作

阅读:18

-

蓝瘦香菇颗粒是什么梗?揭秘年轻人最新流行语背后的爆笑真相!

阅读:18

-

什么是MPLS协议 MPLS协议的原理和配置

什么是MPLS协议 MPLS协议的原理和配置

阅读:18

-

VMware Player是什么 VMware Player和Workstation的区别

VMware Player是什么 VMware Player和Workstation的区别

阅读:18

-

什么可畏是什么梗?揭秘网络热词可畏的爆火真相与用法!

阅读:18